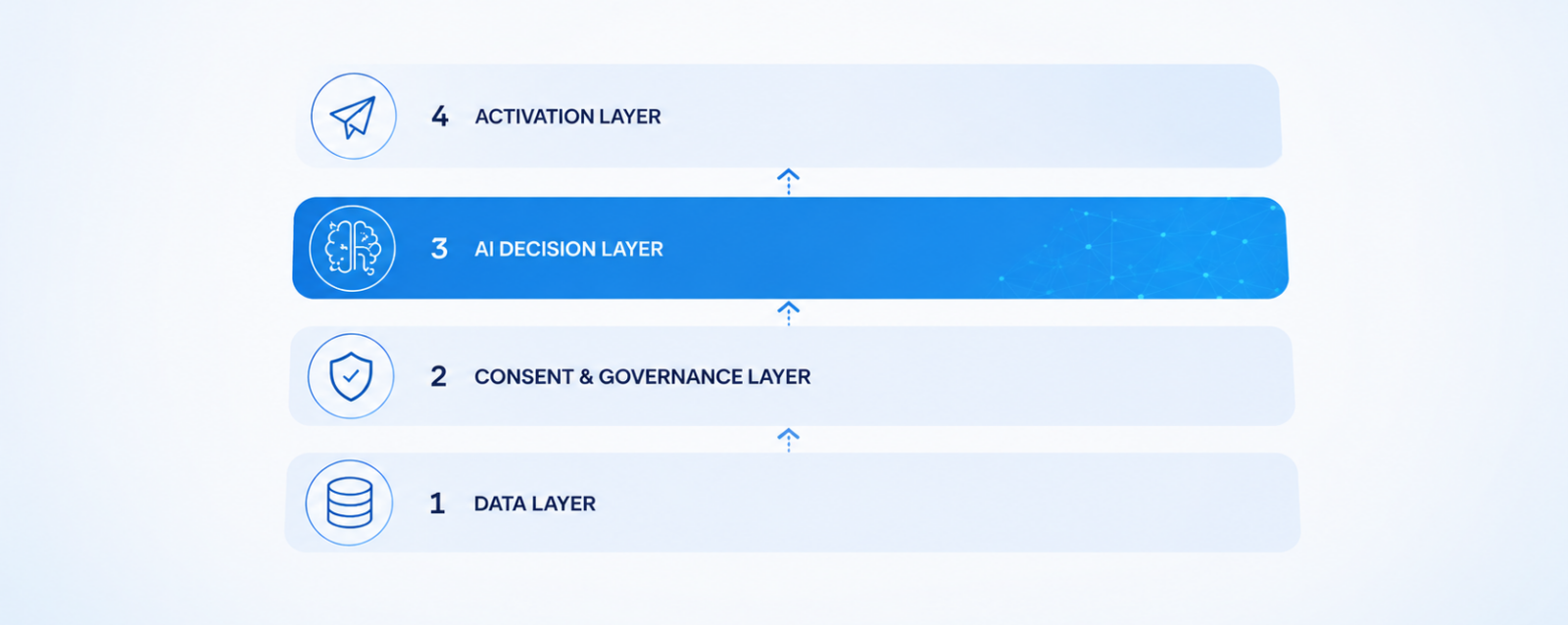

Bankkunden erwarten heute digitale Erlebnisse, die zu ihrer Situation passen. Gleichzeitig erwarten sie, dass Finanzdaten geschützt, transparent und verantwortungsvoll genutzt werden. Für Banken entsteht daraus ein Spannungsfeld. Zu wenig Personalisierung wirkt irrelevant. Zu aggressive Personalisierung gefährdet Vertrauen. Die Lösung liegt nicht darin, Personalisierung zu vermeiden. Die Lösung liegt darin, sie sauber zu gestalten. Consent-basierte Personalisierung

Im Retail Banking wird Akquise oft mit hoher Priorität gesteuert. Kampagnen, Landing Pages, Produktvergleiche, Performance Marketing und Abschlussstrecken werden laufend optimiert. Sobald ein Konto eröffnet oder eine Karte beantragt wurde, lässt die Dynamik häufig nach. Genau das ist riskant. Denn die ersten Wochen nach Abschluss entscheiden, ob aus einem Neukunden eine aktive, loyale und wirtschaftlich

Viele Unternehmen verstehen künstliche Intelligenz im Kundenservice als Plug-and-Play-Tool: implementieren, automatisieren, skalieren. Im Bank- und Versicherungsumfeld führt dieser Ansatz jedoch schnell zu regulatorischen und reputativen Risiken. Denn hier gilt eine andere Logik: Je sensibler die Anfrage, desto höher die Anforderungen — und desto klarer die Grenzen der Automatisierung. Eine aktuelle McKinsey-Studie zeigt: Viele Unternehmen nutzen AI bereits — doch nur wenige schaffen den

Banken sitzen auf einer ihrer wertvollsten, aber am wenigsten ausgeschöpften Ressourcen: Transaktionsdaten. Millionen Buchungen liefern täglich Hinweise auf Konsumverhalten, Lebenssituationen, Risiken und Potenziale – aber meist in einer Form, die nicht direkt nutzbar ist. „Transaction Data Enrichment“ beschreibt den Prozess, diese Rohdaten systematisch zu veredeln: durch KI, Klassifikationsmodelle, Merchant-Mapping, Scoring und kontextuelle Daten. Dieser Beitrag

Wie intelligente KI-Agenten das Front-End von Banken revolutionieren – und warum das neue Fachbuch „Digitale Dimensionen in der Finanzbranche“ genau jetzt erscheint. Die Finanzbranche befindet sich mitten in einer entscheidenden Transformationsphase. Das bestätigt auch das neue Fachbuch „Digitale Dimensionen in der Finanzbranche“ der Frankfurt School, das Konzepte und Lösungsansätze entlang der drei Kernbereiche Intelligence, Resilience

Einleitung: Warum Finanzinstitute AI nur mit Kontrolle nutzen können Im Finanzsektor steigt der Druck, Prozesse zu automatisieren, Kundenservice zu entlasten und interne Wissensarbeit effizienter zu gestalten. Gleichzeitig sind Banken und Versicherer stärker reguliert als fast jede andere Branche – von Datenschutz über KYC/AML (KYC ="Know Your Customer" – Kenne deinen Kunden; AML = "Anti-Money Laundering"

KI-Assistenten sind da – und sie werden anders genutzt als geplant Banken setzen KI-Assistenten zunehmend ein, um Kunden wie Mitarbeitenden schnellen Zugriff auf Informationen zu geben. Einer der am weitesten verbreiteten Use Cases 2026: FAQ‑Assistenten, die auf öffentlich verfügbare Daten zu Produkten, Services und Unternehmensinformationen zugreifen. Die Idee ist simpel und sicher: Keine Kundendaten eingeben

Die Finanzbranche befindet sich in einem tiefgreifenden Wandel. Kund:innen erwarten heute digitale, personalisierte Erlebnisse, wie sie sie von Technologieunternehmen gewohnt sind. Gleichzeitig stehen Banken unter Druck: steigende Konkurrenz durch Fintechs und Neobanken, sinkende Loyalität und hohe Kosten für Neukundengewinnung. Predictive AI liefert die Antwort, indem es präzise Churn Prediction und die Next Best Product Empfehlung ermöglicht. In dieser Situation reicht klassische

Support-Teams kämpfen täglich mit langen Bearbeitungszeiten und einer Flut wiederkehrender Standardanfragen. Gleichzeitig wächst der Druck, digitale Lösungen einzusetzen – ohne Datenschutzrisiken oder Fehler durch AI-generierte Inhalte. Genau hier setzt unser kostenloser FAQ AI Assistent an: Ein Proof of Concept, den Sie direkt testen können, ohne IT-Aufwand und innerhalb weniger Tage. Warum Entscheider jetzt hinschauen sollten:

Die sinnvolle Weiterentwicklung von Banking-Assistants geht weit über FAQ-Beantwortung hinaus. Die beste, meistgenutzte und einfach umsetzbare Route: zuerst interne Effizienz (Mitarbeiter-Assistenten, Wissensmanagement), dann externe Skalierung (anonymisierte, personalisierte Produktberatung) — jeweils abgesichert durch strikte Datenanonymisierung, Pre-Filtering und nachvollziehbare Audit-Trails. Das bringt schnelle Wirkung und minimiert Risiko. Einleitung: Warum Banken jetzt weiterdenken müssen AI-Assistants werden in Banken