Bankkunden erwarten heute digitale Erlebnisse, die zu ihrer Situation passen. Gleichzeitig erwarten sie, dass Finanzdaten geschützt, transparent und verantwortungsvoll genutzt werden. Für Banken entsteht daraus ein Spannungsfeld. Zu wenig Personalisierung wirkt irrelevant. Zu aggressive Personalisierung gefährdet Vertrauen. Die Lösung liegt nicht darin, Personalisierung zu vermeiden. Die Lösung liegt darin, sie sauber zu gestalten. Consent-basierte Personalisierung

Im Retail Banking wird Akquise oft mit hoher Priorität gesteuert. Kampagnen, Landing Pages, Produktvergleiche, Performance Marketing und Abschlussstrecken werden laufend optimiert. Sobald ein Konto eröffnet oder eine Karte beantragt wurde, lässt die Dynamik häufig nach. Genau das ist riskant. Denn die ersten Wochen nach Abschluss entscheiden, ob aus einem Neukunden eine aktive, loyale und wirtschaftlich

90 Tage, die über Banking-Erfolg oder Stillstand entscheiden Im modernen Retail Banking entscheidet sich in den ersten 90 Tagen, ob ein neuer Karten- oder Kontokunde zum aktiven, profitablen Nutzer wird – oder zu einem Datensatz, der nach anfänglicher Begeisterung still und leise im Bestand verschwindet. Diese kritische Phase ist im internationalen Kartengeschäft als EMOB –

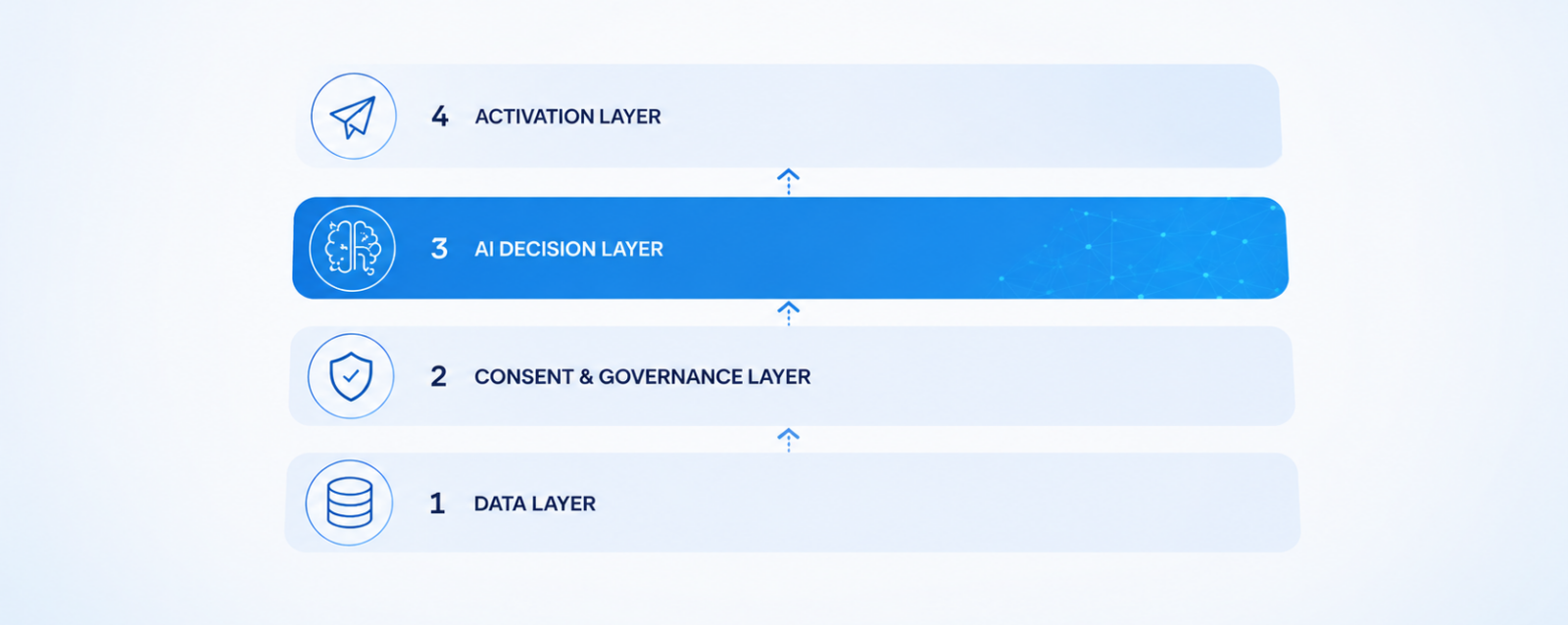

In den letzten Jahren haben Banken massiv in Digitalisierung investiert. Was dabei häufig unterschätzt wird: Der größte Hebel für Personalisierung liegt bereits vor – in den eigenen Transaktionsdaten. Jede Kontobewegung, jede Kreditkartenzahlung und jede Zahlungskategorie erzählt eine Geschichte über Bedürfnisse, Lebenssituationen und finanzielle Verhaltensmuster von Kunden. Von Rohdaten zu Transaction Intelligence Transaktionsdaten sind mehr als