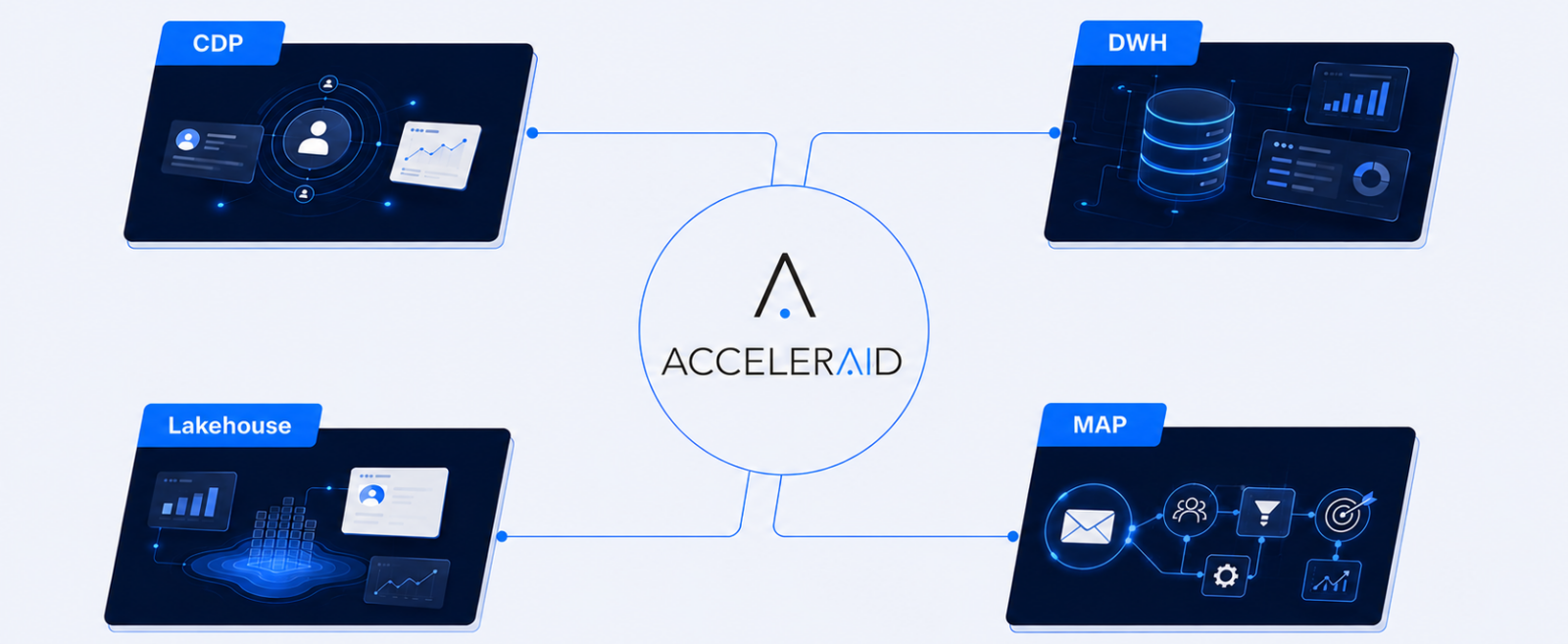

Im Gespräch mit Datenstrategen bei Banken tauchen dieselben vier Begriffe immer wieder auf: Customer Data Platform, Data Warehouse, Lakehouse, Marketing Automation. Jeder davon wird als Lösung positioniert. Keiner von ihnen ist dasselbe. Diese Unterschiede zu kennen ist keine akademische Übung – sie bestimmt, ob eine Bank AI-gestützte Personalisierung wirklich umsetzen kann oder nicht. Was ein

Bankkunden erwarten heute digitale Erlebnisse, die zu ihrer Situation passen. Gleichzeitig erwarten sie, dass Finanzdaten geschützt, transparent und verantwortungsvoll genutzt werden. Für Banken entsteht daraus ein Spannungsfeld. Zu wenig Personalisierung wirkt irrelevant. Zu aggressive Personalisierung gefährdet Vertrauen. Die Lösung liegt nicht darin, Personalisierung zu vermeiden. Die Lösung liegt darin, sie sauber zu gestalten. Consent-basierte Personalisierung

Im Retail Banking wird Akquise oft mit hoher Priorität gesteuert. Kampagnen, Landing Pages, Produktvergleiche, Performance Marketing und Abschlussstrecken werden laufend optimiert. Sobald ein Konto eröffnet oder eine Karte beantragt wurde, lässt die Dynamik häufig nach. Genau das ist riskant. Denn die ersten Wochen nach Abschluss entscheiden, ob aus einem Neukunden eine aktive, loyale und wirtschaftlich

Viele Unternehmen verstehen künstliche Intelligenz im Kundenservice als Plug-and-Play-Tool: implementieren, automatisieren, skalieren. Im Bank- und Versicherungsumfeld führt dieser Ansatz jedoch schnell zu regulatorischen und reputativen Risiken. Denn hier gilt eine andere Logik: Je sensibler die Anfrage, desto höher die Anforderungen — und desto klarer die Grenzen der Automatisierung. Eine aktuelle McKinsey-Studie zeigt: Viele Unternehmen nutzen AI bereits — doch nur wenige schaffen den

Banken sitzen auf einer ihrer wertvollsten, aber am wenigsten ausgeschöpften Ressourcen: Transaktionsdaten. Millionen Buchungen liefern täglich Hinweise auf Konsumverhalten, Lebenssituationen, Risiken und Potenziale – aber meist in einer Form, die nicht direkt nutzbar ist. „Transaction Data Enrichment“ beschreibt den Prozess, diese Rohdaten systematisch zu veredeln: durch KI, Klassifikationsmodelle, Merchant-Mapping, Scoring und kontextuelle Daten. Dieser Beitrag

Wie intelligente KI-Agenten das Front-End von Banken revolutionieren – und warum das neue Fachbuch „Digitale Dimensionen in der Finanzbranche“ genau jetzt erscheint. Die Finanzbranche befindet sich mitten in einer entscheidenden Transformationsphase. Das bestätigt auch das neue Fachbuch „Digitale Dimensionen in der Finanzbranche“ der Frankfurt School, das Konzepte und Lösungsansätze entlang der drei Kernbereiche Intelligence, Resilience

Bürgerämter arbeiten unter hoher Auslastung und gestiegenem Erwartungsdruck. Entscheider:innen stehen vor der Aufgabe, effiziente Services, verlässliche Auskünfte und rechtskonforme Datenverarbeitung gleichzeitig sicherzustellen. Genau hier setzt der Acceleraid AI Assistant an. Er unterstützt Mitarbeitende, senkt Bearbeitungszeiten und sorgt für konsistente Informationen – bei voller Kontrolle über Datenschutz und IT-Governance. Warum ein AI Assistant für Bürgerämter strategisch

90 Tage, die über Banking-Erfolg oder Stillstand entscheiden Im modernen Retail Banking entscheidet sich in den ersten 90 Tagen, ob ein neuer Karten- oder Kontokunde zum aktiven, profitablen Nutzer wird – oder zu einem Datensatz, der nach anfänglicher Begeisterung still und leise im Bestand verschwindet. Diese kritische Phase ist im internationalen Kartengeschäft als EMOB –

Einleitung: Warum Finanzinstitute AI nur mit Kontrolle nutzen können Im Finanzsektor steigt der Druck, Prozesse zu automatisieren, Kundenservice zu entlasten und interne Wissensarbeit effizienter zu gestalten. Gleichzeitig sind Banken und Versicherer stärker reguliert als fast jede andere Branche – von Datenschutz über KYC/AML (KYC ="Know Your Customer" – Kenne deinen Kunden; AML = "Anti-Money Laundering"

KI-Assistenten sind da – und sie werden anders genutzt als geplant Banken setzen KI-Assistenten zunehmend ein, um Kunden wie Mitarbeitenden schnellen Zugriff auf Informationen zu geben. Einer der am weitesten verbreiteten Use Cases 2026: FAQ‑Assistenten, die auf öffentlich verfügbare Daten zu Produkten, Services und Unternehmensinformationen zugreifen. Die Idee ist simpel und sicher: Keine Kundendaten eingeben